חישוב הרווחים הממוצעים עבור מרכז התעסוקה: נוסחה, כללים, מדגם

כל אזרח רוסי עשוי להיות במעמדמובטל. אף אחד לא חסין מפני פיטורים על רקע של יתירות כתוצאה פירוק החברה או העמדה של הסכם פיטוריו של הצדדים בקשר עם תנאי עבודה של שינויים או חילוקי דעות עם ההנהלה, ואת פשוט על ידי שינוי מקום העבודה ביוזמתם.

אזרח מובטל באופן זמני יכול להירשם במרכז התעסוקה לא רק לצורך בחירת משרה חדשה, אלא גם לקבלת הטבות כספיות.

כדי לקבל מעמד של מובטלים ורישוםהמדריך ידרוש מספר מסמכים, אשר העיקרי קובע את כמות התשלומים החודשיים הוא תעודה עם חישוב הרווח הממוצע של מרכז התעסוקה.

היכן ניתן לקבל עזרה למרכז התעסוקה

המעסיק נושא בהדחת העובד:

- ספר תקליטים;

- התייחסות 2NDFL;

- עזרה 182n.

על פי בקשה בכתב של העובד לשעבר, על המעסיק, תוך שלושה ימים, להוציא תעודות ותעודות מאושרות של מסמכים שקבעו את יחסיו עם המבקש.

לכן, על מנת לקבל תעודה עם החישוב של הרווחים הממוצע למרכז התעסוקה, אזרח צריך להגיש בקשה עם המעסיק לשעבר.

צורת היישום יכולה להיות שרירותית. המדגם מוצג להלן.

עזרה במרכז התעסוקה: דרישות בסיסיות

החקיקה הנוכחית מעשים אינם קובעים טופס אחידה של תעודת על הרווחים הממוצע במשך שלושה חודשים. יש צורך ברישום הטבות למובטלים.

למעסיקים יש זכות לקבוע מסמך בצורה שרירותית, אך בתעודת השכר, שמדגם שלה ניתן להלן, יש לכלול את הנתונים הבאים:

- שם החברה (ארגון, מפעל);

- כתובת (משפטית וממשי);

- TIN של הארגון (הארגון);

- שם (של האדם שאליו הוענקה התעודה);

- תקופת העבודה בארגון זה;

- נתונים על חישוב הרווחים החודשיים הממוצעים.

המידע מסופק על ידי ראש וראש החשבון הראשי, חתום עם חותמת עבור מסמכים פיננסיים.

מילוי של המסמך מותר ביד אחת ודיו של אותו צבע, תיקונים בתעודה מוסמכים הסדר הוקמה ואטום.

כמה מרכזי תעסוקה מציעים למלא את צורות התייחסות.

הטפסים של מרכז התעסוקה מופצים למבקשים לספק למעסיקיהם לשעבר מידע על הרווחים הממוצעים שלהם.

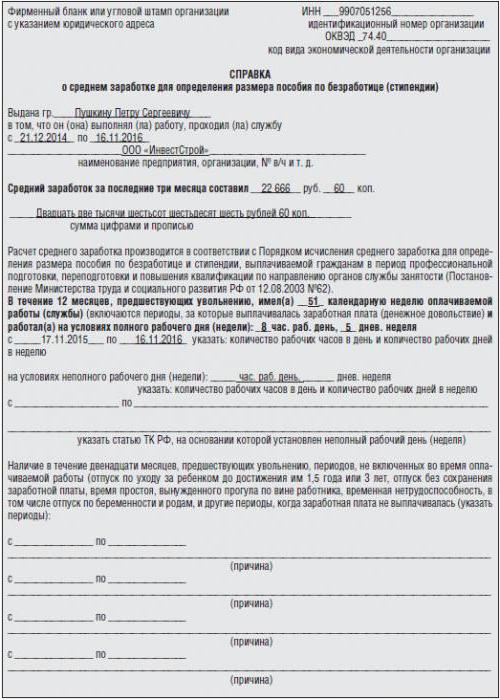

להלן דוגמה של עזרה חופשית.

המלצות משרד העבודה של הפדרציה הרוסית

למרות היעדר טופס מאושרמידע על חישוב הרווח הממוצע למרכז התעסוקה, מכתב של משרד העבודה של הפדרציה הרוסית עבור מספר 16-5 ב 421 מיום 15 אוגוסט 16, הוצע להשתמש בצורה של תעודה לקביעת סכום דמי אבטלה.

להלן תעודת שכר לפי המודל המומלץ על ידי משרד העבודה.

בעת חישוב הרווח הממוצע למרכזתעסוקה המעסיק צריך להיות מונחה על ידי הכללים של הנוהל לחישוב השכר הממוצע הממוצע שנקבע על ידי צו של משרד העבודה של הפדרציה הרוסית במספר 62 של 12.08.03.

אילו הכנסות לכלול ברווחים הממוצעים

כאשר משלימים את העזרה, יש לעיתים קרובות שאלות: "אילו סוגי צבירה כוללים", "האם החופשה כוללת חישוב של רווחים ממוצעים", "מה נחשב בתקופה החשבונאית" וכו '.

ההוראה על חישוב הרווח הממוצע מכילה את הכללים הבסיסיים:

- תקופת החשבון היא שלושה חודשים (לוח שנה) לחודש הפיטורין;

- נלקחו בחשבון כל הצבאות שנקבעו בתקנה על שכר עבודה בארגון הנתון (ללא קשר למקור) בתקופת החשבון;

- הפרמיות החודשיות נלקחות בחשבון בחודש הצבירה;

- פרסים רבעוניים - ביחס לחלק החודשי בכל חודש;

- בונוס שנתי, תשלום חד פעמימשך כהונה, תשלומים אחרים, סך כל התשלומים ששולמו עבור שנת העבודה הקודמת - בסכום של אחת עשרה שנים לכל חודש בתקופה החשבונאית ואינם תלויים בחודש הצבירה;

- אם התקופה בתקופה החשבונאית אינה מתממשת במלואה, אזי כל הפרסים והבונוסים (למעט אלו החודשיים) נלקחים בחשבון באופן יחסי עד למועד העבודה בפועל.

מה ההכנסה אינה כלולה ברווחים הממוצעים

לא כל ההכנסות שהתקבלו בתקופה החשבונאית נלקחות לחישוב ההכנסה הממוצעת של מרכז התעסוקה:

- החישוב אינו לוקח בחשבון את החיובים החברתיים (בונוסים ליום השנה, סיוע חומרי);

- צבירה על חשבון ה - FSS, תשלומים לחופשת מחלה, תשלום חופשת לידה, קצבת ילדים עד שנה וחצי ושלוש שנים;

- ממוצעת או חלקיתהרווחים על פי החקיקה של הפדרציה הרוסית (חופשה שנתית קבועה, חופשה נוספת, חינוכית), תשלומי פיצוי לפיטורים לימי חופשה שלא נוצלה, לצמצום עובדים וכו ');

- תשלום ימי מנוחה נוספים לטיפול באנשים עם מוגבלות מילדות וילדים עם מוגבלויות;

- תשלום ימי חוסר פעילות בשל פגם במעסיקים או מסיבות שאינן בשליטת העובדים והמעסיקים.

מה הזמן אינו נכלל בתקופת החישוב

בתקופה החשבונאית (שלושה חודשים קלנדריים לפני חודש פיטורין מן הראשון עד הראשון) לא נספרים:

- ימי אי-כושר זמני לעבודה, ימי חופשת לידה, ימי חופשת לידה לילדים עד שנה וחצי ושלוש שנים;

- ימי חופשה שנתיים, חופשה ללא תשלום, חופשה חינוכית;

- ימי מנוחה לאנשים עם מוגבלות מילדות וילדים עם מוגבלויות;

- ימים שבהם שוחרר העובד מעבודתו, אך במקביל הוא שולם את הרווחים הממוצעים במלואם או בחלקם;

- ימי מנוחה, שניתנו לעובד עבור התקופה הקודמת;

- ימי שביתה, אם העובד לא השתתף בו, אבל לא היתה לו הזדמנות להתחיל לעבוד בגלל האירוע הזה.

היזהר: בתקופה החשבונאית ימי היעדרות וזמן ההשתתפות בשביתות כלולים ברצון האישי של העובד.

הכנסה ממוצעת: נוסחה

בעת עריכת תעודה, עליך להשתמש בנוסחה הבאה לחישוב הרווח הממוצע למרכז התעסוקה (הוא מוגדר על ידי סעיף 7 של מס '62).

שימו לב בבקשה!

אם עובד עובד על מופחתשבוע עבודה או יום עבודה קצר יותר, ולאחר מכן בחישוב הרווחים היומי הממוצע, סכום השכר שנצבר במהלך התקופה החשבונאית צריך להיות מחולק במספר ימי עבודה על פי לוח השנה של שבוע עבודה (חמישה או שישה ימים).

חישוב לדוגמה

חשבו על חישוב מדגם של הרווחים הממוצעים של מרכז התעסוקה.

העובד מתפטר ב -11 במרץ 2017.

בארגון, בונוסים חודשיים נצברים ומשולמים יחד עם שכר.

הפרס (שנתי) לשנה הקודמת שולם בינואר 2017.

בחודש דצמבר 2016, העובד היה בחופשה רגילה מיום 15.12.16 ועד 31.12.16.

בחודש ינואר, העובד היה חולה (רשימת חולים מ -26 בינואר 2017 ל -29 בינואר 2017).

| חודש | w / לוח ברובלים. | חודש. פרס | קווארט. פרס | שנתי פרס | השתקפות בוט. ימים | מספר ימים, המכיל עובד |

| דצמבר 2016 | 8000 | 3500 | 10 | 23 | ||

| ינואר 2017 | 14000 | 4500 | 16000 | 12 | 16 | |

| פברואר 2017 | 22000 | 6000 | 8000 | 19 | 19 | |

| סך הכל | 44000 | 14000 | 8000 | 16000 | 41 | 58 |

על ידי חישוב הרווח הממוצע:

- אנו מחשבים את סכום החלק של הפרמיה הרבעונית והשנתית, אשר יובא בחשבון ברווחים הממוצעים:

- 8000 (kvart.premiya) + (16000 (פרמיה שנתית): 12) х 3 = 12000 - סכום הפרמיה הרבעונית ו -3 / 3 בשנה.

- 12000: 58 (תוכנית מספר ימים) x 41 (שעות בפועל) = 8482.78 רובל.

2. רווחים חודשיים ממוצעים:

- (44000 + 14000 + 8482.78): 41 x 19.33 = 31344.18 רובל.

- 19.33 - מספר ימי העבודה החודשי הממוצע ליומן של חמישה ימים לחודש דצמבר, ינואר, פברואר (58: 3 = 19.33).

מקרים מורכבים

הבה נבחן מקרים שבהם בתקופה החשבונאית העובד לא שילם ימי עבודה. כיצד לקבוע את השכר החודשי הממוצע לקביעת דמי אבטלה?

אנו מציעים גיליון לרמות קטן.

דוגמה:

עובד מ 21 אפריל 2016 עד 30 בספטמברבשנת 2016 הוא היה חולה, היו לו גיליונות מחלה לתקופה זו. הוא פוטר ב -21 באוקטובר 2016. בתקופה החשבונאית, כדי לקבוע את הרווחים הממוצע (יולי, אוגוסט, ספטמבר) אין ימי עבודה. על פי הכללים, הרווחים הממוצעים מחושבים על בסיס סכום הרווחים לתקופה שקדמה למועד העבודה ושווים לשכר המחושב. במקרה זה, אלה שלושה חודשים קלנדריים שקדמו לתחילת נכות זמנית: ינואר, פברואר, מרץ.

דוגמה:

העובד מתפטר ב -24 באוקטובר 2016. בארגון הוא עובד מאז 1 באוקטובר 2016. כלומר, הוא עבד פחות מחודש. במשך חודש עבודה מלא, הוא קיבל משכורת של 28,000 רובל. העובד עבד 17 ימי עבודה מתוך 21 על פי התוכנית.

ההכנסה הממוצעת למועצה במרכז התעסוקה תהיה:

28000: 21 x 17 = 22666.67 רובל.

חשוב:

- אם פיטורין נעשה ביום האחרון של החודש, אז החודש הזה יכול להיכלל בתקופה החשבונאית, אבל רק אם השכר הממוצע של העובד הוא גבוה יותר;

- אם במשך חודש אחד בתקופה החשבונאית שתי פרמיות חודשיות מוענקות על אותן הצלחות (מדדי ביצוע), אז כדי לחשב את הממוצע צריך לקחת פרמיה גדולה;

- אם העובד עבד בארגון לא שלםתקופת העבודה לגביה מוענקות בונוסים, אך הן נצברות בהתאם לשעות העבודה בפועל, יש לקחת בחשבון את סכום המענק במלואו בקביעת השכר החודשי הממוצע.

מסקנה

הפניה מהעבודה האחרונההשכר החודשי הממוצע למרכז התעסוקה הוא מסמך חשוב, לפיו מחושבת דמי האבטלה. זה צריך להיות מטופלים עם תשומת לב ואחריות. הדוגמאות והטבלאות במאמר יעזרו למלא את המסמך בצורה נכונה.

בהצלחה לכולם בעבודה!</ span </ p>